全方位斜率(上):掌握跨時間跨市場的趨勢洞察

[免責聲明] 本文僅供教育和資訊目的,不構成投資建議。您需對自身的投資決策負完全責任。

浩外(Fxcns.com)對因使用本網站提供的資訊而可能造成的任何財務損失概不負責。

在量化交易領域深耕多年,我發現市場趨勢猶如一條奔騰的河流,有主流,也有支流。要全面掌握市場動態,單一時間框架或單一市場的分析往往不夠。今天,讓我們一起探討如何透過多維度斜率分析,在不同時間尺度和市場之間尋找趨勢的共鳴。

① 時間框架的本質:從分鐘到月度的斜率差異

作為一個長期從事量化交易研究的分析師,我常常被問到:"為什麼同一隻股票,在不同時間框架下的趨勢看起來如此不同?"這個問題引出了我們今天要深入探討的第一個主題:時間框架的本質。

在前兩篇文章中,我們詳細討論了斜率的基本概念和高階計算方法。今天,我們要將這些知識應用到更廣闊的視野中。不同時間框架下的斜率差異,實際上反映了市場參與者在不同時間尺度上的行為特徵。

讓我們透過一個具體的例子來理解這一點:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

def calculate_slopes_multiple_timeframes(price_data, timeframes=['1H', '4H', '1D']):

"""

計算不同時間框架下的斜率

參數:

price_data: 原始價格資料(假設為分鐘等級)

timeframes: 需要計算的時間框架列表

"""

results = {}

for tf in timeframes:

# 重採樣數據

resampled = price_data.resample(tf).agg({

'open': 'first',

'high': 'max',

'low': 'min',

'close': 'last'

})

# 計算斜率(使用20個週期的視窗)

slopes = pd.Series(index=resampled.index)

window = 20

for i in range(window, len(resampled)):

y = resampled['close'].iloc[i-window:i]

x = np.arange(window)

slope, _ = np.polyfit(x, y, 1)

slopes.iloc[i] = slope

results[tf] = slopes

return results

這個函數幫助我們理解同一市場在不同時間框架下的斜率特徵。有趣的是,我們常發現:

- 短期時間框架(如分鐘等級)的斜率波動更加劇烈,反映了市場的短期噪音。

- 中期時間架構(如小時等級)的斜率更能反映當前的主導趨勢。

- 長期時間框架(如日線、週線)的斜率則顯示了市場的基本面走勢。

然而,這些不同時間框架的斜率並非孤立存在。正如河流中的支流最終匯入主流,不同時間框架的趨勢也存在著內在的連結。在下一節中,我們將探討如何協調和整合這些不同時間尺度的資訊。

② 多時間框架斜率分析法

在了解不同時間框架的特性後,關鍵問題是如何有效地整合這些資訊。這就像觀察一幅畫,我們既需要看到整體構圖(長期趨勢),也要注意局部細節(短期波動)。

2.1 時間框架協調:確保資料一致性

首先,讓我們看看如何確保不同時間框架資料的一致性:

def align_timeframe_data(hourly_data, timeframes=['1h', '4h', '1d']):

"""

協調不同時間框架的數據,以小時數據為基礎

參數:

hourly_data: 小時級基礎資料('1H')

timeframes: 需要分析的更大時間框架列表

返回:

DataFrame: 包含所有時間框架斜率的對齊數據

"""

aligned_slopes = {}

# 計算較大時間框架的斜率

for tf in timeframes:

# 重採樣數據

resampled = hourly_data.resample(tf).agg({

'close': 'last',

'volume': 'sum'

}).dropna()

# 計算標準化斜率

slopes = calculate_normalized_slope(resampled['close'], window=20)

# 將斜率資料對齊到小時框架

if tf == '1h':

aligned_slopes[tf] = slopes

else:

# 將斜率資料對齊到小時框架

aligned_slopes[tf] = slopes.reindex(aligned_slopes['1h'].index, method='ffill')

return pd.DataFrame(aligned_slopes)

def calculate_normalized_slope(prices, window=20):

"""

計算標準化斜率

"""

slopes = pd.Series(index=prices.index)

price_std = prices.rolling(window).std()

for i in range(window, len(prices)):

y = prices.iloc[i-window:i]

x = np.arange(window)

slope, _ = np.polyfit(x, y, 1)

# 使用標準差標準化斜率

slopes.iloc[i] = slope / price_std.iloc[i] if price_std.iloc[i] != 0 else 0

return slopes

# 使用範例

# 取得對齊的斜率數據

aligned_slopes = align_timeframe_data(hourly_data)

print(f"數據形狀: {aligned_slopes.shape}")

print("\n每個時間框架的非空值數量:")

print(aligned_slopes.count())

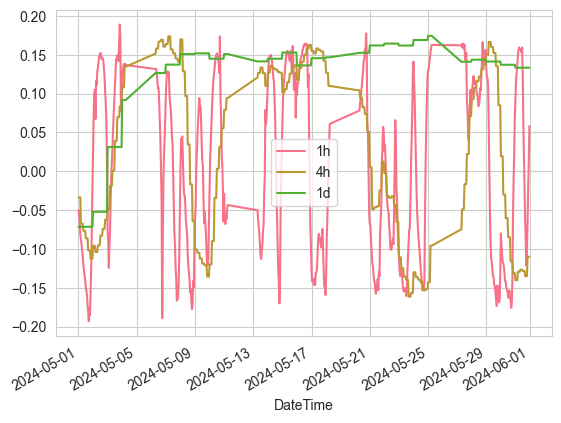

# 顯示5月份對齊的斜率數據

monthly_mask = (aligned_slopes.index.year == 2024) & (aligned_slopes.index.month == 5)

aligned_slopes[monthly_mask].plot()

這個方法的關鍵在於:

- 使用標準化處理,使不同時間框架的斜率具有可比性

- 透過重採樣和資料對齊,確保不同時間框架的資料在時間上同步

- 考慮了成交量信息,增加分析維度

2.2 斜率疊加技術:綜合不同時間尺度的趨勢

現在,讓我們看看如何將不同時間框架的斜率資訊整合起來:

def composite_slope_indicator(aligned_slopes, weights={'1h': 0.3, '4h': 0.3, '1d': 0.4}):

"""

建立綜合斜率指標

參數:

aligned_slopes: 對齊後的各時間框架斜率數據

weights: 各時間框架的權重

"""

composite = pd.Series(0, index=aligned_slopes.index)

for tf, weight in weights.items():

composite += aligned_slopes[tf] * weight

return composite

# 取得組合的斜率數據

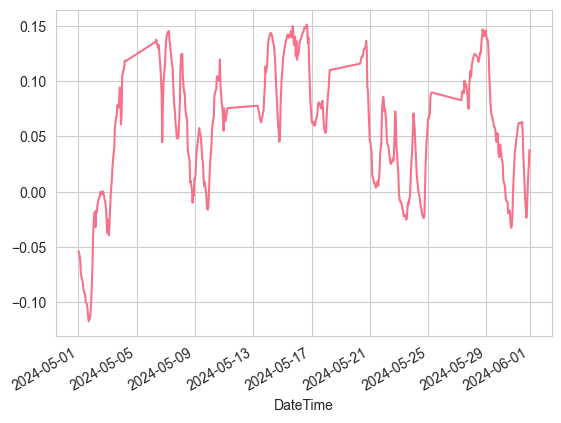

composite_slope = composite_slope_indicator(aligned_slopes)

# 顯示5月份的組合斜率數據

composite_slope[monthly_mask].plot()

这个综合指标有几个显著特点:

- 权重可调:可以根据交易策略调整不同时间框架的权重

- 信号确认:多个时间框架的趋势一致时,信号更可靠

- 冲突识别:当不同时间框架的趋势出现分歧时,提供预警

在实践中,我发现这种多时间框架的分析方法能够帮助我们:

- 更好地识别主导趋势

- 找到更合适的入场点

- 降低假信号的影响

但需要注意的是,随着分析维度的增加,我们也面临着更复杂的信号解释问题。这个挑战将在本文后面的部分详细讨论。值得一提的是,在下一篇文章中,我们将探讨如何将这些分析转化为具体的交易策略。

③ 跨市场斜率相关性

在金融市场中,不同市场之间的联系就像是一张无形的网。作为一个资深量化分析师,我发现斜率分析在揭示这些市场关联性方面有着独特的优势。

3.1 外汇对与商品的斜率关系

让我们先来看一个经典的例子 - EUR/USD与黄金价格的关系:

def analyze_cross_market_slopes(market1_data, market2_data, window=30):

"""

分析兩個市場之間的斜率相關性

參數:

market1_data, market2_data: 兩個市場的價格數據

window: 計算斜率和相關性的視窗大小

"""

# 計算兩個市場的標準化斜率

slopes1 = calculate_normalized_slope(market1_data, window)

slopes2 = calculate_normalized_slope(market2_data, window)

# 將斜率資料合併成DataFrame並對齊數據

combined_slopes = pd.DataFrame({

'slopes1': slopes1,

'slopes2': slopes2

})

# 刪除含有空值的行

combined_slopes = combined_slopes.dropna()

# 列印調試資訊

print("\n資料處理前:")

print("Slopes1 shape:", slopes1.shape)

print("Slopes2 shape:", slopes2.shape)

print("NaN in slopes1:", slopes1.isna().sum())

print("NaN in slopes2:", slopes2.isna().sum())

print("\n數據處理後:")

print("Combined shape:", combined_slopes.shape)

print("NaN in combined data:", combined_slopes.isna().sum().sum())

# 計算滾動相關性

correlation = combined_slopes['slopes1'].rolling(window).corr(combined_slopes['slopes2'])

# 計算領先-滯後關係

lead_lag = pd.DataFrame(index=combined_slopes.index)

for lag in range(-5, 6):

if lag > 0:

shifted_slopes2 = combined_slopes['slopes2'].shift(lag)

corr = combined_slopes['slopes1'].rolling(window).corr(shifted_slopes2)

else:

shifted_slopes1 = combined_slopes['slopes1'].shift(-lag)

corr = shifted_slopes1.rolling(window).corr(combined_slopes['slopes2'])

lead_lag[f'lag_{lag}'] = corr

print("\n結果統計:")

print("Correlation NaN count:", correlation.isna().sum())

print("Total periods in correlation:", len(correlation))

return correlation, lead_lag

def visualize_cross_market_analysis(correlation, lead_lag):

"""

可視化跨市場分析結果

參數:

correlation: 相關性時間序列

lead_lag: 領先-滯後關係DataFrame

"""

# 建立具有共享x軸的子圖

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(12, 8), sharex=True)

# 繪製相關性時間序列

ax1.plot(range(len(correlation)), correlation.values, label='相關性')

ax1.set_title('斜率相關性隨時間的變化')

ax1.axhline(y=0, color='r', linestyle='--', alpha=0.3)

ax1.grid(True)

ax1.set_ylabel('相關性')

# 設定第一個圖的x軸刻度

n_ticks = 5 # 設定想要顯示的刻度數量

step = len(correlation) // (n_ticks - 1)

tick_positions = np.arange(0, len(correlation), step)

tick_labels = correlation.index[::step]

ax1.set_xticks(tick_positions)

ax1.set_xticklabels(tick_labels, rotation=45)

# 繪製領先-滯後熱圖

im = ax2.imshow(lead_lag.T,

aspect='auto',

extent=[0, len(lead_lag), -5.5, 5.5],

cmap='RdBu_r',

interpolation='nearest')

# 設定第二個圖的x軸刻度(與第一個圖相同)

ax2.set_xticks(tick_positions)

ax2.set_xticklabels(tick_labels, rotation=45)

# 設定y軸標籤

ax2.set_ylabel('領先/滯後週期')

ax2.set_title('領先-滯後關係分析')

# 新增色條

plt.colorbar(im, ax=ax2, label='相關性強度')

# 調整佈局

plt.tight_layout()

return fig

def enhanced_visualize_cross_market_analysis(correlation, lead_lag,

title=None,

show_threshold=False,

threshold=0.5):

"""

增強版視覺化函數

"""

# 建立具有共享x軸的子圖

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(12, 8), sharex=True)

if title:

fig.suptitle(title, y=1.02, fontsize=14)

# 繪製相關性時間序列

ax1.plot(range(len(correlation)), correlation.values, label='相關性')

ax1.set_title('斜率相關性隨時間的變化')

ax1.axhline(y=0, color='r', linestyle='--', alpha=0.3, label='零線')

if show_threshold:

ax1.axhline(y=threshold, color='g', linestyle='--', alpha=0.3, label=f'閾值 ({threshold})')

ax1.axhline(y=-threshold, color='g', linestyle='--', alpha=0.3)

ax1.grid(True)

ax1.set_ylabel('相關性')

ax1.legend()

# 設定第一個圖的x軸刻度

n_ticks = 5 # 設定想要顯示的刻度數量

step = len(correlation) // (n_ticks - 1)

tick_positions = np.arange(0, len(correlation), step)

tick_labels = correlation.index[::step]

ax1.set_xticks(tick_positions)

ax1.set_xticklabels(tick_labels, rotation=45)

# 繪製領先-滯後熱圖

im = ax2.imshow(lead_lag.T,

aspect='auto',

extent=[0, len(lead_lag), -5.5, 5.5],

cmap='RdBu_r',

interpolation='nearest')

# 設定第二個圖的x軸刻度(與第一個圖相同)

ax2.set_xticks(tick_positions)

ax2.set_xticklabels(tick_labels, rotation=45)

# 設定y軸標籤和刻度

ax2.set_ylabel('領先/滯後週期')

ax2.set_yticks(np.arange(-5, 6))

ax2.set_title('領先-滯後關係分析')

# 新增色條

cbar = plt.colorbar(im, ax=ax2)

cbar.set_label('相關性強度')

# 調整佈局

plt.tight_layout()

return fig

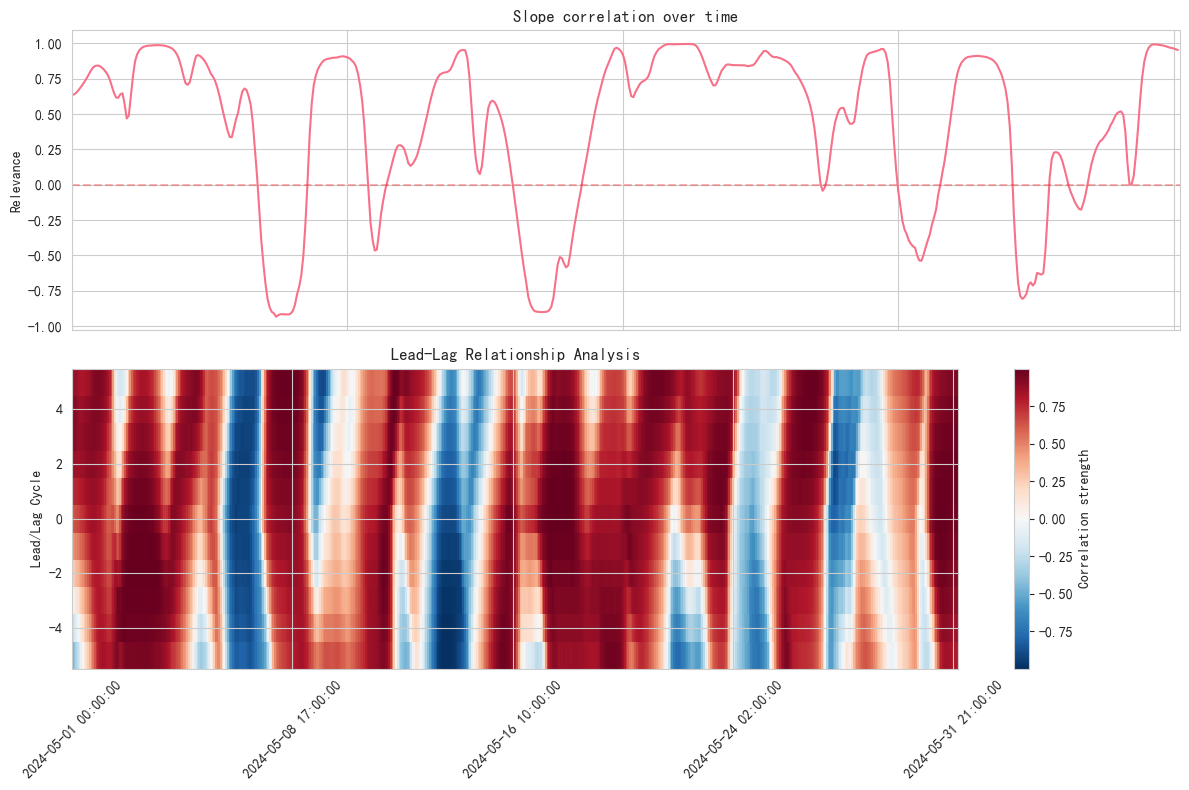

# 獲得兩個品種的斜率相關性

correlation_analyze, analyze_lead_lag = analyze_cross_market_slopes(resampled_df1['close'], resampled_df2['close'])

# 只顯示5月的相關性圖表

monthly_mask3 = (correlation_analyze.index.year == 2024) & (correlation_analyze.index.month == 5)

analyze_lead_lag3 = (analyze_lead_lag.index.year == 2024) & (analyze_lead_lag.index.month == 5)

fig = visualize_cross_market_analysis(correlation_analyze[monthly_mask3], analyze_lead_lag[analyze_lead_lag3])

plt.show()

透過這個分析,我們可以發現一些有趣的現象:

- EUR/USD與黃金價格的斜率相關性往往在特定的市場環境下會顯著增強

- 這種相關性可能存在領先-滯後關係,為預測提供了可能性

- 相關性的突然變化可能預示著市場環境的轉變

3.2 股指與個股斜率的聯繫

在股票市場中,個股與大盤之間的斜率關係同樣值得研究:

這種分析方法幫助我們:

- 辨識個股的獨特走勢

- 發現潛在的alpha機會

- 優化投資組合的風險管理

值得注意的是,這些跨市場關係並非一成不變。在我們的下一篇文章中,我們將探討如何將這些關係整合到實際的交易策略中。現在,讓我們繼續深入研究如何開發更複雜的多維度斜率指標。